Hintergrund

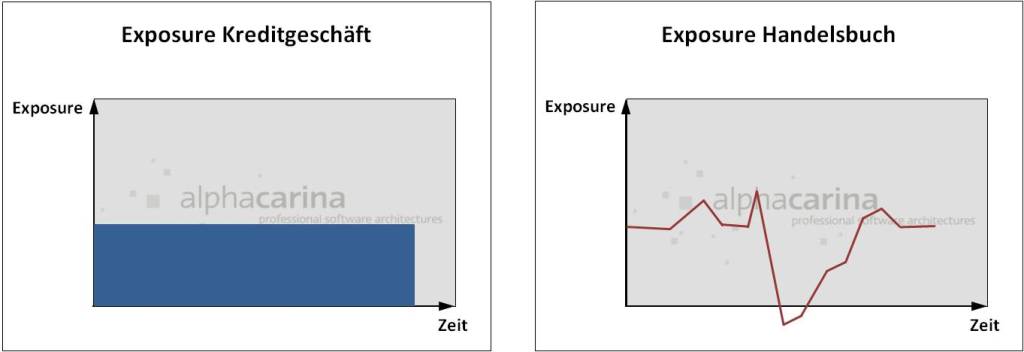

Die Berechnung von Exposures im Handelsgeschäft weist im Vergleich zur Berechnung im kommerziellen Kreditgeschäft einige Besonderheiten auf. Bei kommerziellen Darlehen kann das Exposure als konstant über die Zeit angesehen werden, da es nur von der Höhe des Darlehens und dem Zeitraum bis zur Rückzahlung abhängt. Handelsgeschäfte hingegen sind unter anderem abhängig von der Volatilität der Marktdaten. Das Exposure ist damit veränderlich über die Zeit und nicht vorhersehbar, stellt also eine stochastische Größe dar.

Von zentralem Interesse ist die Bestimmung der Wiederbeschaffungskosten bei Ausfall eines Kontrahenten. Diese setzen sich meist zusammen aus der Preisgestaltung des zugrundeliegenden Vertrags, dem Risikohorizont (meist Ende der Laufzeit), etwaigen Netting-Vereinbarungen, Risikominderungsmaßnahmen und anderen Parametern.

Legt man die zeitliche Entwicklung der Marktdaten als stochastische Größe zugrunde, kann man das Kontrahentenrisiko als Verteilung der Wiederbeschaffungskosten unter verschiedenen zukünftigen Szenarien auffassen. Als Beispiel seien hier verschiedene zukünftige Entwicklungen der involvierten Marktdaten genannt. Durch das gezielte Manipulieren von Marktdaten sind z.B. Stresstests möglich.

Die Entwicklung des erwarteten Risikos in der Zukunft wird als Exposureprofil bezeichnet. Typischerweise wird das erwartete Risiko für bestimmte Ereignisse in der Zukunft berechnet, die von Interesse sind, da sie das Exposureprofil beeinflussen. Hierzu zählen z.B. Cashflows, Settlements, etwaiger Ausfall des Kontrahenten, das Auslaufen von Geschäften, Änderungen in den Netting-Vereinbarungen oder Einschusszahlungen bei besicherten Geschäften.

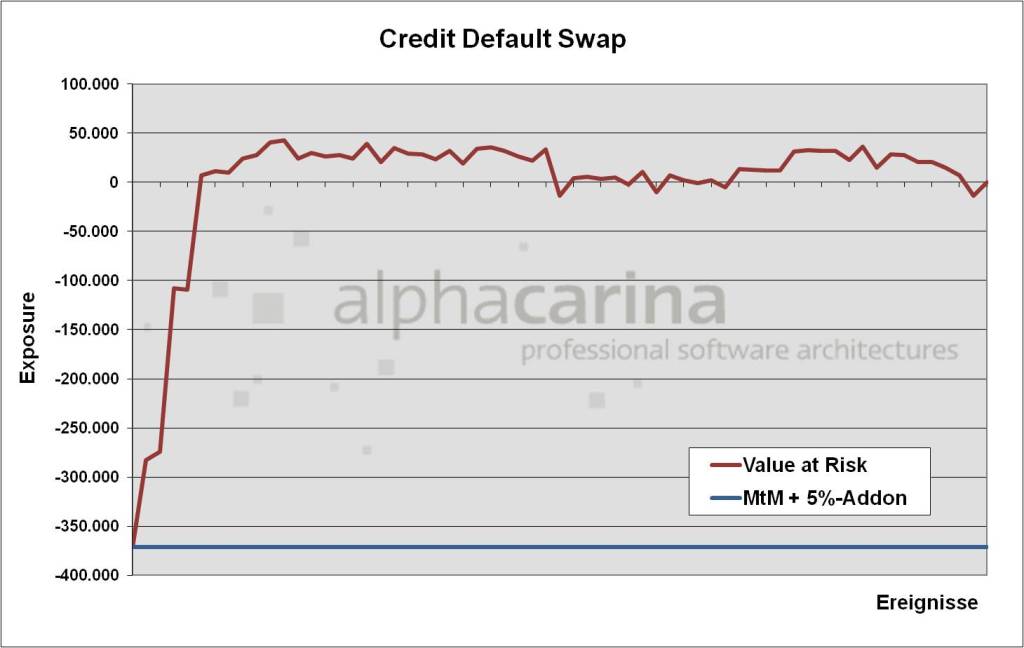

Eng verknüpft mit dem Exposure sind die regulatorischen Eigenkapitalanforderungen. Deren Reduktion ist in der Regel wünschenswert, weshalb man an einer möglichst exakten Abbildung der tatsächlichen zu erwartenden Risiken interessiert ist. Zu einfache Modelle wie beispielsweise ein fixer Add-On auf den anfänglichen Mark-to-Market-Wert des Geschäfts, der über die gesamte Laufzeit des Geschäfts als Exposure herangezogen wird, bilden die tatsächlichen Risiken oft zu konservativ ab.

Vorgehensweise bei der Simulation

Zur exakteren Bestimmung des tatsächlichen zu erwartenden Exposureprofils existieren je nach Modell verschiedene Stellschrauben. Zu diesen gehören zeitliche Veränderungen des Portfolio (z.B. Auslaufen von einzelnen Geschäften), Netting-Effekte (Existieren Netting-Vereinbarungen, die das Verrechnen von Geschäften innerhalb eines Portfolios erlauben?) oder historische Korrelationen zwischen Marktwerten.

Um diese verschiedenen Stellschrauben gleichzeitig zu berücksichtigen, bietet sich eine Simulation nach dem Monte-Carlo-Ansatz an. Dazu werden neben den Portfolio-Informationen wie Cashflows, Barriers, Netting-Vereinbarungen u.a. verschiedene mögliche zukünftige Entwicklungen der Marktdaten unter einem gegebenen Risikohorizont einbezogen. Über die Verteilung der berechneten Exposureprofile kann dann für beliebige Ereignisse in der Zukunft das gewünschte Quantil gebildet werden, d.h. der mögliche zukünftige Marktwert, der in X% aller Szenarien nicht überschritten wird (quantile exposure). Diese Schranke wird auch Konfidenzniveau genannt. Zudem ist die Berechnung des durchschnittlichen zu erwartenden Exposures an zukünftigen Ereignissen möglich (expected exposure).

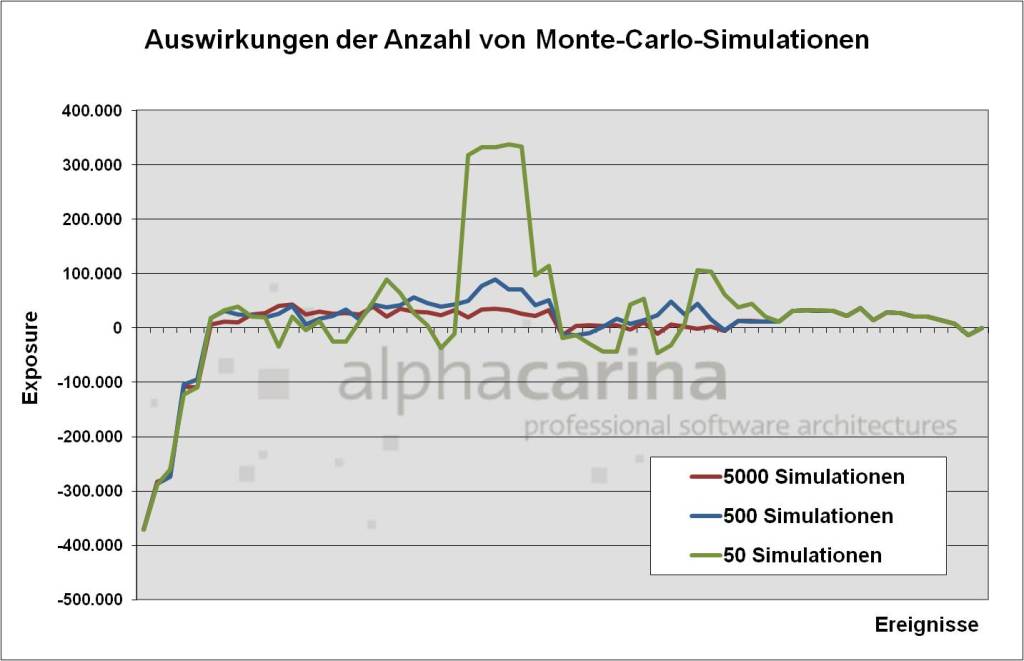

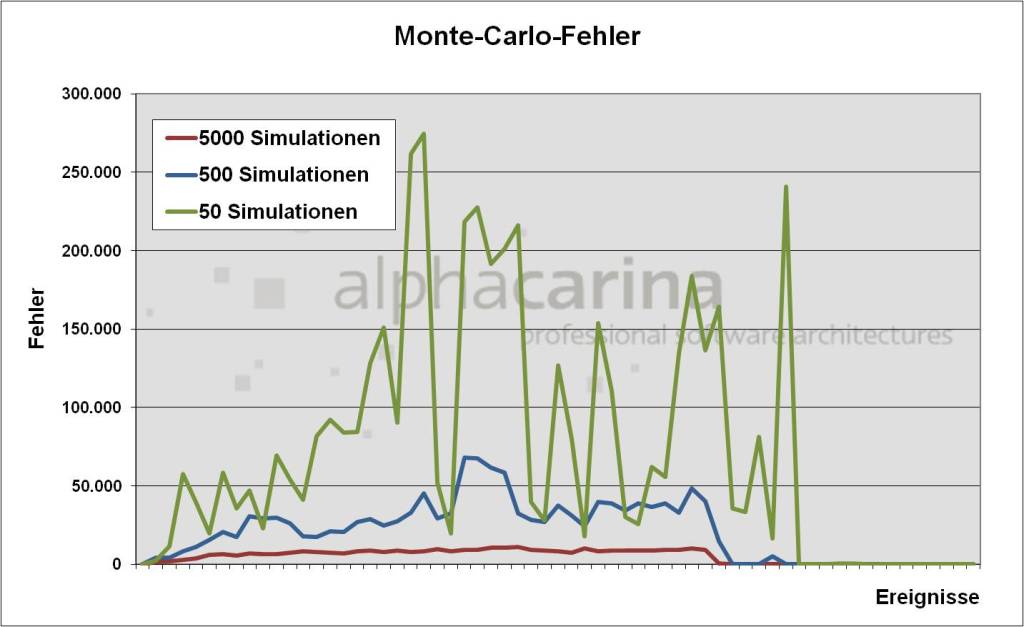

Die Genauigkeit des berechneten Exposureprofils ist abhängig von der Anzahl der gerechneten Szenarien. Nach dem Gesetz der großen Zahlen ist eine ausreichend große Anzahl an simulierten Szenarien nötig, d.h. für eine gewünschte Genauigkeit sind ausreichend viele Simulationen nötig.

Diese steht allerdings stets im Spannungsfeld mit dem Rechenaufwand für die Simulation. Eine Vielzahl an Szenarien geht naturgemäß mit einem erhöhtem Zeitaufwand für die Berechnung einher. Hier muss abgewogen werden, welche Genauigkeit gewünscht ist und wie lang die Berechnung laufen darf.

Neben der Anzahl der Szenarien pro zukünftigem Ereignis ist die Anzahl der zugrunde gelegten zukünftigen Ereignisse selbst von Bedeutung für die Genauigkeit des Exposureprofils. Wenige Ereignisse und/oder wenige Szenarien lassen sich zwar schnell berechnen, gehen aber beide zu Lasten der Genauigkeit. Auch hier muss abgewogen werden, wie genau die Realität abgebildet werden soll.

Der Einsatz unserer Kompetenz

Betreuung und Weiterentwicklung eines bankeigenen Systems im Auftrag einer Großbank:

- Message-getriebenes Client-Server-System

- Cluster bestehend aus mehreren Servern und mehreren Rechenkernen pro Server

- Datenaufbereitung zur Vorbereitung der Simulationen sowie Datennachbearbeitung im Anschluss