Prinzip der Fristentransformation

Im Rahmen der Refinanzierung gibt es für Kreditinstitute verschiedene Möglichkeiten. Neben der Aufnahme von Krediten bei anderen Banken (Interbankenmarkt), der Refinanzierung bei Zentralbanken oder weiteren Formen gibt es die Möglichkeit der Refinanzierung durch eigene Kunden. Eine große Bedeutung kommt hierbei der Fristentransformation zu. Banken verwenden danach kurzfristige Kundeneinlagen für langfristige Geschäfte, zum Beispiel das Kreditgeschäft. Daraus kann eine Bank große Erträge generieren, da zwischen den kurzfristigen und langfristigen Geschäften in der Regel erhebliche Zinsunterschiede bestehen.

Bodensatztheorie

Eng verbunden mit dem Grundsatz der Fristentransformation ist die Bodensatztheorie. Diese Theorie beruht auf der Erkenntnis, dass ein gewisser Anteil kurzfristiger Einlagen der Bank dauerhaft bzw. länger als die nominale Laufzeit des Geschäfts zur Verfügung steht. Beim Bodensatz handelt es sich um einen durchschnittlichen Anteil der Einlagen, insbesondere der Sichteinlagen, der von den Kunden in der Regel bei Fälligkeit nicht sofort abgerufen, sondern prolongiert wird ("Prolongationsprinzip") oder bei Fälligkeit durch Einlagen neuer Kunden ersetzt werden kann ("Substitutionsprinzip"). Dieser Teil muss nicht durch kurzfristige liquide Aktiva gedeckt sein und steht somit längerfristig zur Verfügung. Er kann als Grundlage für die Fristentransformation der Kreditinstitute angesehen werden.

Da das Volumen des Bodensatzes in der Zukunft nur geschätzt werden kann, birgt die Fristentransformation auch ein beträchtliches spekulatives Risiko. Mit Hilfe des Gesetzes der großen Zahl kann zwar eine Prognose über die Höhe des Bodensatzes angestellt werden, aber niemand kann das zukünftige Verhalten der Anleger vorhersagen. Sollte sich ein Großteil der Bankkunden zur selben Zeit dazu entscheiden, ihre Bankkonten zu räumen, kann für eine Bank ein ernsthaftes Liquiditätsproblem entstehen.

Bedeutung des Bodensatzes im Rahmen von Basel III

Auch im Bezug auf die Eigenkapitalermittlung nach Basel III hat der Bodensatz eine große Bedeutung. Im Rahmen der Net Stable Funding Ratio (NSFR) erkennt die Bankenaufsicht einen maximalen Bodensatz von 90 Prozent bei stabilen Einlagen von Privatkunden sowie Klein- und Mittelständlern als stabile Refinanzierung der Passiva eines Kreditinstituts an, bei weniger stabilen Einlagen noch 80 Prozent. Bei Einlagen von Nichtfinanz-Unternehmen, Staaten, Zentralbanken oder öffentlichen Stellen wird ein Bodensatz von maximal 50 Prozent anerkannt. Auf diese Weise können auch Finanzierungsinstrumente mit einer (nominalen) Laufzeit von weniger als einem Jahr als stabile Passiva anerkannt werden.

Methode zur Ermittlung von Bodensätzen

Zum Aufstellen von Bodensatzmodellen kann ein Kreditinstitut auf verschiedene Analyseinstrumente zurückgreifen, um das spekulative Element des Anlegerverhaltens zu minimieren, zum Beispiel die Monte-Carlo-Simulation. Dabei handelt es sich um ein stochastisches Verfahren, das auf dem Gesetz der Großen Zahlen beruht und verwendet wird, um unlösbare oder nur sehr aufwändig lösbare Probleme numerisch zu lösen. Dazu wird ein Zufallsexperiment sehr oft wiederholt und sein statistisches Verhalten analysiert. Anwendung findet diese Art der Analyse im Marktrisikobereich von Kreditinstituten zur Ermittlung von Einlagen-Bodensätzen in der Zukunft. Es wird für ein geeignetes Bankportfolio der Ablauf simuliert und somit der längerfristig zur Verfügung stehende Bodensatz bestimmt, der mit einer festgelegten Wahrscheinlichkeit (Konfidenzniveau) zu einem bestimmten Zeitpunkt vorliegt. Eine große Rolle spielt dabei das Kundenverhalten, vor allem im Bezug auf die Zinssensitivität. Je schneller und stärker die Kunden auf sich ändernde Bedingungen – wie zum Beispiel veränderte Zinssätze oder neue Anlageprogramme – reagieren, desto schwieriger ist eine Prognose für den Bodensatz.

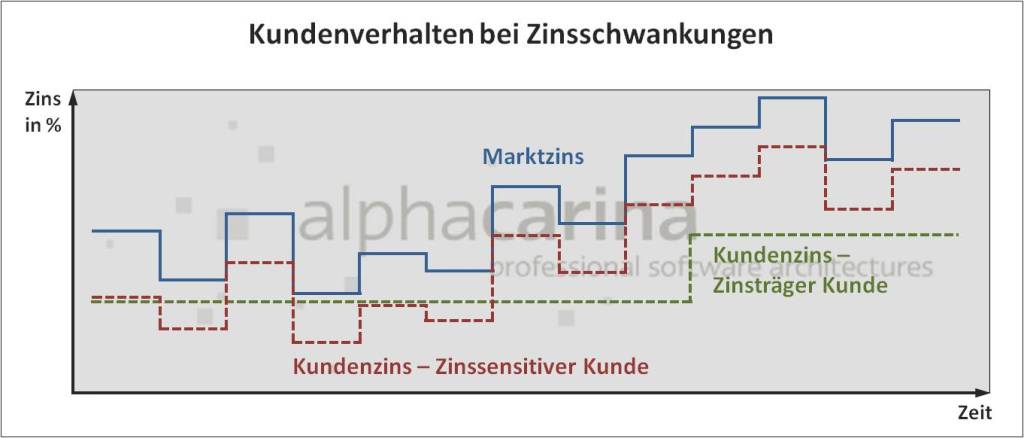

In der Abbildung wird das Kundenverhalten bei Zinsschwankungen illustriert.

Ein zinsträger Kunde hält seine Einlage relativ stabil und reagiert nicht bzw. kaum auf sich verändernde Marktkonditionen. Dadurch erlaubt er dem Kreditinstitut eine lange Anlagedauer des Zinsbodensatzes.

Ein zinssensitiver Kunde dagegen reagiert regelmäßig auf Veränderungen am Markt und lässt seine Einlage nur solange ruhen, bis sich der Marktzins ändert. Er besteht immer auf ein angemessenes Verhältnis zwischen Marktzins und Kundenzins. Dieses Verhalten erfordert vom Kreditinstitut eine marktnahe Konditionierung und ständige Anpassung des Bodensatzmodells.

Technische Umsetzung von Bodensatzmodellen

Wenn ein Kreditinstitut ein neues Bodensatzmodell einführen möchte, bietet sich als Analysemethode ein ARIMA-Modell (Autoregressive Integrated Moving Average) an. Dabei handelt es sich um Anwendungsmodell in der Zeitreihenanalyse für stationäre stochastische Prozesse.

Auf Basis des ARIMA-Modells kann der Bodensatz mit einer Sicherheit von zum Beispiel 99 % bestimmt werden, indem für das zukünftige Einlagenvolumen eine 99 % Konfidenzkurve ermittelt wird. Von dieser Kurve lässt sich der Bodensatz ableiten und sie sagt aus, dass die abfließenden Einlagen mit einer Wahrscheinlichkeit von 99 % durch das fällige Bodensatzvolumen abgedeckt werden.

Die Zeitreihenanalysen werden auf einzelne Kundensegmente des Kreditinstituts zugeschnitten und ermöglichen einen Abgleich des neu einzuführenden Bodensatzmodells mit historischen Daten. Daraus lassen sich auf Basis des ermittelten Konfidenzniveaus zukünftige Ablaufprofile mit Hilfe der Monte-Carlo-Simulation berechnen.

Ein Ziel des Aufstellens von Bodensatzmodellen besteht darin, die im Tagesgeschäft aufgrund von Liquiditätsrisiken entstandenen Liquiditätskosten verursachergerecht zu verrechnen. Diese Verrechnung erfolgt auf Basis der Bruttogrenzkosten.

Der Einsatz unserer Kompetenz

- Unterstützung beim Aufbau einer geeigneten Datenbankstruktur

- Aufbereitung von Datenstrukturen für Simulationen

- Modifikation von dezentralen Analyseschritten zu einem zentralisierten Reportingprozess